固态变压器产业链呈高度垂直化结构,价值高度集中于上游(占总成本 75%),中游为技术整合核心,下游正迎来 AI 数据中心、智能电网双引擎驱动的爆发式增长。2026 年是行业从示范应用向规模化商用过渡的关键拐点,SiC 器件成本下降 + 800V HVDC 标准统一 + AI 算力需求爆发三大因素共同推动产业链加速成熟。

环节 | 成本占比 | 核心壁垒 | 利润水平 |

上游:核心元器件与材料 | 75% | 材料工艺、芯片设计、高压可靠性 | 高(毛利率 30%-60%) |

电力电子器件(SiC/IGBT) | 40% | 宽禁带半导体技术、封装测试 | 最高(SiC 器件毛利率 40%-60%) |

高频磁性组件 | 15% | 软磁材料配方、高频绝缘设计 | 较高(毛利率 30%-50%) |

结构 / 散热 / 绝缘 | 10% | 高效散热、高压绝缘技术 | 中等 |

控制系统 | 10% | 实时控制算法、数字孪生技术 | 较高 |

中游:整机集成与核心部件 | 15% | 系统集成能力、项目经验 | 中等(毛利率 20%-30%) |

下游:应用与服务 | 10% | 渠道资源、运维能力 | 较低 |

核心品类:SiC MOSFET(中高压主流)、高压 IGBT(中低压替代)、GaN 器件(低压高频)

SiC MOSFET:耐压 1.2-10kV,开关频率 20-100kHz,效率较 IGBT 高 2-3 个百分点,占高端 SST 器件成本 60%。2025 年国产化率 23%,预计 2026 年底再降 20% 成本

高压 IGBT:国产化率超 50%,成本较低,主要用于中低压 SST 产品

核心企业:

国内:

天岳先进:全球第二大 SiC 衬底厂商,6 英寸导电型衬底量产,12 英寸中试成功

三安光电:SiC 全产业链布局,芯片良品率达 95% 以上,成本较国际品牌低 15%-20%

斯达半导:国内 IGBT 模块龙头,SiC 模块已稳定供货主流 SST 整机厂

士兰微、东微半导:SiC 功率器件与 IGBT 芯片供应商

海外:英飞凌、意法半导体、罗姆半导体、安森美

核心技术:高频低损软磁材料、平面变压器设计、高压绝缘工艺

软磁材料:纳米晶、非晶合金替代传统硅钢,磁导率提升 30%,损耗降低 50% 以上

高频变压器:功率密度达 15W/cm³,体积仅为传统工频变压器的 1/10

核心企业:

云路股份:纳米晶磁芯全球市占率超 60%,超薄纳米晶带材厚度仅 20 微米

京泉华:中压中频隔离变压器龙头,产品毛利率达 50%,批量供货伊顿、四方股份

伊戈尔:高频磁性元件龙头,JUNO 系列 SST 聚焦 AI 数据中心,已实现批量供货

铂科新材、可立克:高频电感与变压器供应商

高压电容:法拉电子(薄膜电容)、江海股份(铝电解电容),用于滤波与储能

散热系统:英维克、飞荣达,解决高频运行下的散热难题

控制系统:德州仪器(DSP 芯片)、赛灵思(FPGA),国内华为海思、紫光国微正在替代

两大主流技术路线:

技术路线 | 功率范围 | 电压等级 | 适用场景 | 代表企业 |

级联 H 桥(CHB) | 5-20MW | 10-110kV | 电网、大型数据中心 | 中国西电、四方股份、特变电工 |

双有源桥(DAB) | 0.5-5MW | 10-35kV | 数据中心、光储充、超充站 | 金盘科技、新特电气、伊戈尔 |

国内核心企业:

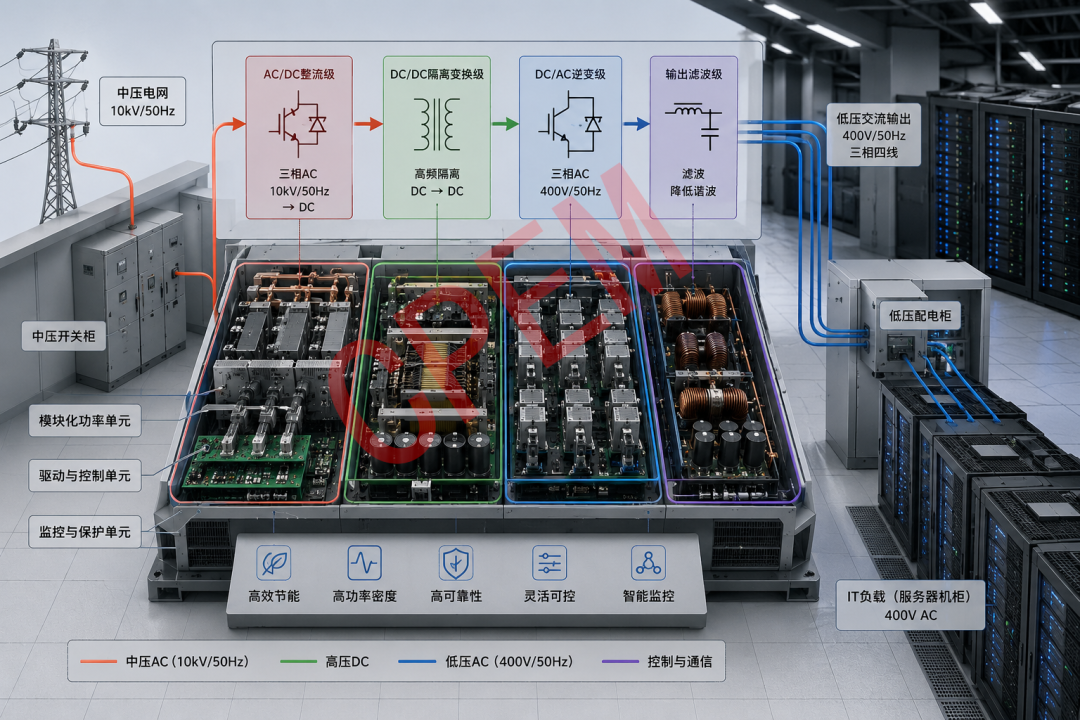

四方股份(601126):国内 SST 标杆,10kV 转 800V 2.4MW 产品已量产,效率 98.5%;主导 800V HVDC 标准,2025 年数据中心 SST 订单储备超 30 亿元,获阿里、移动、沙特订单

中国西电(601179):央企国家队,国内唯一实现 2.4MW 级 SST 规模化商用的企业,占据中国高端数据中心 SST 市场 60% 以上份额;产品落地 "东数西算" 贵安数据中心

金盘科技(688676):全球干式变压器龙头,10kV/2.4MW 全 SiC 样机效率超 98%;海外市场优势明显,供货亚马逊、微软,墨西哥工厂 2026 年 Q2 投产

特变电工:特高压技术外溢,与中科院电工所开发 2.4MW 级液冷 SST 方案

新特电气:与维谛技术合作,2MW 级样机获字节跳动试点订单

海外龙头:ABB、西门子、GE、伊顿、台达,技术领先但成本高 30%-40%,交付慢 50%

高频变压器:京泉华、伊戈尔、可立克

功率模块:斯达半导、士兰微、时代电气

散热组件:英维克、飞荣达、高澜股份

核心驱动:英伟达 GB300 集群明确要求配套 SST,实现 10kV 交流向 800V 直流一步转换,全链路效率从 95% 提升至 98%,PUE 值压至 1.2 以下

渗透率:2026 年从不足 5% 快速提升至 40%,2030 年仅数据中心场景市场规模将达 420 亿元

代表项目:贵安数据中心、阿里云张北数据中心、沙特 NEOM 智慧城市数据中心

核心驱动:国家电网 4 万亿投资聚焦配电网智能化升级,SST 作为 "能源路由器" 实现分布式能源灵活接入

市场规模:5 年将推动相关产业产值突破 180 亿元

代表项目:苏州同里新能源小镇、上海临港智能电网示范区

核心应用:分布式光伏、风电集中并网接口,储能电站能量管理装置,光储充一体化电站核心设备

优势:支持交直流双向转换,主动电能质量治理,提升新能源消纳能力

核心优势:可直接接入 10kV 电网,省去传统配电变压器,大幅降低超充站建设成本和占地面积

发展趋势:480kW 以上超充站将普遍采用 SST 技术

成本仍高:SiC 器件占总成本 60% 以上,是制约大规模推广的最大障碍

可靠性不足:电力电子器件 MTBF(平均无故障时间)仅为传统变压器的 1/3

标准不完善:缺乏统一的产品标准、测试方法和认证体系

运维经验缺乏:运维人员对电力电子设备熟悉度低

SiC 器件全面普及:2027 年 SiC 成本将降至 IGBT 的 1.5 倍,成为 SST 标配

模块化与标准化:即插即用模块设计,降低生产和运维成本

功率等级提升:向 35kV、110kV 高压等级发展,应用于输电网领域

集成化与智能化:融合数字孪生、AI 技术,实现全生命周期智能管理

成本快速下降:2030 年前后 SST 成本将降至传统变压器的 1.5-2 倍,迎来大规模商业化拐点

整机龙头:订单确定性最强,优先推荐四方股份、中国西电、金盘科技

核心器件:国产替代逻辑明确,弹性最高,优先推荐斯达半导、京泉华、云路股份

上游材料:受益量价齐升,关注天岳先进、三安光电

上一篇:无