摘要

构建新型电力系统推动了电网形态、技术、功能的加速演进,使电网投资功能更加丰富,需要进一步了解电网投资的功能化需求,优化投资结构,进一步支撑能源电力结构转型。运用系统动力学模型,研究新型电力系统构建过程中,源网荷电力系统各形态的变化趋势,明确电网基建投资随着新型电力系统构建的演进趋势,研究投资建设规模的量化评估方法,形成既满足传统经济社会发展需要,又满足新能源高速发展需要的电网投资需求体系。

01 功能化电网基建投资需求体系

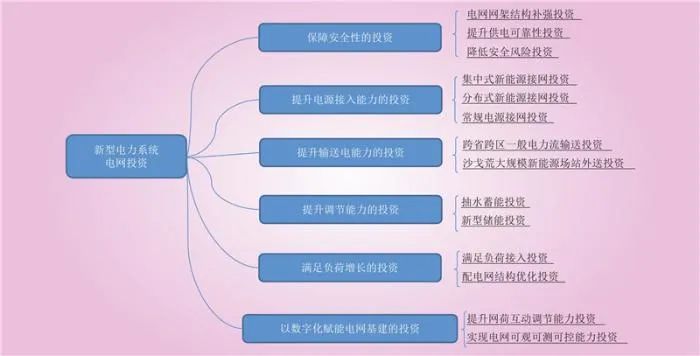

为实现“双碳”目标,电力系统各环节形态发生显著变化,电网是能源转型的中心环节和新型电力系统的基础平台,电网基建的投资功能面临着提升新型电力系统电源接入能力、提升系统输送电能力、提升系统调节能力、满足系统负荷增长以及提升系统数字化水平等方面新的要求,电网基建的功能化投资需求体系如图1所示。

图1 电网基建的功能化投资需求体系

Fig.1 Functionalized investment demand system of power grid

1.1 保障电力系统安全投资

1)电网网架结构补强投资。

网架结构补强投资主要包括对主网架和网架结构加强2个方面的投资。从投资项目类型上来看,现阶段的网架结构补强投资主要集中在网架结构加强上,占整体网架结构补强投资的比重接近90%。从规模上看,2021—2023年网架结构补强投资持续上升,年平均增长率达到了15%以上,这些都说明了在未来很长一段时间内,随着跨省跨区电力流,以及新能源渗透率等增长态势的延续,电网网架结构的补强投资仍将增加,由此带来整体安全性投资的增加。

2)提升供电可靠性的投资。

提升供电可靠性投资主要包括消除单线或单变、提升N–1通过率和线路绝缘化改造等方面。而从投资规模上看,新能源相较于常规电源给电力系统带来了更多不确定性,2021—2023年新能源快速发展期间,提升供电可靠性投资累计近百亿元。未来伴随着新能源的大举接入,提升供电可靠性的需求将会带来更多的安全性投资需求。

3)降低安全风险投资。

降低安全风险投资主要是用来解决短路电流、交叉跨越安全、消除安全隐患、消除暂态稳定风险等问题。从投资规模上看,降低安全风险投资在2021—2023年间都维持在一个较高的投资水平,年投资比重保持在10%左右,平均增长率达到13%以上。未来,降低安全风险仍存在巨大投资需求。

1.2 提升电源接入能力投资

1)集中式新能源接网投资。

集中式新能源接网系统投资主要考虑了新能源基地开发到公共并网点的电网投资。新能源的类别包括海洋能、地热能、风电、光伏发电、光热发电、垃圾发电、沼气发电、农林生物质发电等类型。从历史数据来看,集中式新能源在2021—2023年接入规模分别为5亿、6亿、8亿kW,接网系统投资在2021—2023年的投资占比分别是2.0%、1.5%、2.0%,未来,集中式新能源还将存在相当规模的接网投资需求。

2)分布式新能源接网系统投资。

分布式新能源接网系统投资主要考虑分布式光伏接入带来的新增电网基建项目投资,主要考虑分布式新能源接入35 kV以下电网带来的汇集线路、接网系统投资以及上级电网改造的投资。2021年至今,分布式新能源装机容量从1.07亿kW增长到2.54亿kW,平均增速接近55%。表明未来的电网基建投资需求体系中,分布式新能源接网投资仍然是重要组成部分。

3)常规电源接网系统投资。

常规电源接网系统投资主要考虑水/火/核电源,包括煤层气、余热余压余气发电、天然气冷热电三联供、燃煤机组、燃油机组、一般水电、常规水电、核电送出等。从2021—2023年的投资数据来看,常规电源接网投资的占比分别是1.2%、1.0%、0.6%,对应新增装机规模分别为0.6亿kW、0.6亿kW、1.3亿kW。从装机规模增长趋势以及常规电源灵活性调节主体的转型需要,常规电源装机量在未来的一段时间仍然会处于上涨的趋势,并带来接网系统的投资需求。

1.3 提升输送电能力投资

1)跨省跨区一般电力流输送投资。

输电断面输送能力提升投资主要考虑的是变电站配套送出、土建站工程和特高压交直流工程等方面的投资。从“十四五”以来的投资规模来看,历年的输电断面输送能力提升投资在整体电网基建的投资占比约为15%。未来跨省跨区输电需求的上涨,带来了输电断面输送能力提升的投资需求,因此对应的电网基建投资也需要保持一定程度的提升。

2)沙戈荒大规模新能源场站外送投资。

沙戈荒新能源输送能力提升投资主要考虑的是沙戈荒新能源基地特高压配套接网工程(送出)和输电能力提升的投资。这部分投资虽然属于跨省跨区输电,但是由于其输送的主要是新能源发电,因此,单位投资与一般电力流输送投资有明显的不同,需要单独考虑。由于新能源基地电源外送还需要配套有一定规模的常规电源,因此,考虑输送电通道容量将根据新能源基地开发规模按照一定比例进行估算。从当前的规划情况来看,沙戈荒新能源外送一部分将通过已有通道送出,一部分将通过已经纳入规划的通道送出,因此本部分考虑的投资主要是沙戈荒大规模新能源场站出力外送带来的新增需求。

1.4 提升系统调节能力投资

1)抽水蓄能投资。

抽水蓄能投资主要涵盖抽水蓄能电站本体及其配套设施。在2021—2023年,抽水蓄能投资在电网基建中的占比逐年增长,分别达到5.57%、6.41%和8.53%。这一趋势反映出,新能源大规模接入带来大量电力系统灵活性调节需求,抽水蓄能作为重要的调节手段,其投资需求将持续增长。

2)新型储能投资。

新型储能投资具体包括电化学储能、压缩空气储能、飞轮储能等项目类型的投资。随着新能源发电量的不断提升,原有的抽水蓄能受制于地理条件要求高、建设周期长等特性,新型储能的建设周期短及调节能力强等特性可能使其在提升新型电力系统调节能力的方面越来越重要,需要在投资结构中作为主要考量。

1.5 满足负荷增长投资

1)满足负荷接入的投资。

负荷接入投资主要包括满足新增负荷供电需求、满足新增负荷需要、电动汽车充换电设施、业扩配套、无电地区供电及解决出线间隔不足等方面的投资。从历史数据上看,满足负荷接入的投资每年占电网基建比例为30%以上,未来一段时间内,随着负荷和用电量增长,投资需求也将随之增加。

2)配电网结构优化投资。

配电网结构优化投资主要是指为满足负荷接入电网而对电网进行结构改造和调整的投资,具体包括解决低电压台区、改造高损配变、解决设备轻载、提升户均配变容量、加强与主网联系、加强线路分段、加强线路联络等方面的投资。在2021—2023年,配电网结构优化投资年平均投资规模占电网基建投资比例在10%以上,且整体呈上升趋势。伴随着新型电力系统建设给配电网带来的巨大变化,配电网结构优化投资需求仍将增加。

1.6 数字化赋能电网基建投资

1)提升网荷互动调节能力投资。

网荷互动调节能力投资主要包括电力储能系统、照明负荷、热电联产机组等。近些年来,为提高电网网荷互动调节能力,采取空调柔性负荷改造、智能电能表安装等措施,2021—2023年,电网网荷互动调节能力累计投资总量达到了2.1亿元,历年投资占基建总投资比重维持在1%~3%。未来,随着用能主体的不断丰富,参与需求响应主体不断增加,提升网荷互动调节能力的投资需求将持续增长。

2)实现电网可观可测可控能力投资。

实现电网可观可测可控能力投资主要考虑的是分布式光伏的调控需求,具体包括通信项目、调度自动化和配电自动化等方面。从规模上看,2021—2024投资呈逐年上升趋势,这说明了在未来的数字化赋能电网基建投资中,实现电网可观可测可控能力的需求将带来一定的数字化投资需求。

02 电网基建投资需求量化方法

2.1 灵活性电源投资影响

为了区分最大用电负荷和新能源装机分别对灵活性电源建设投资的影响,确定新能源新增装机容量的影响程度,通过2021—2023年最大用电负荷、新能源装机和灵活性电源建设投资等数据,计算单位新能源带来的灵活电源投资,采用二元线性回归模型对两个因素的因果关系进行分析。构建二元线性回归模型如下。

式中:Y1为灵活性电源建设投资矩阵;X为最大用电负荷增长和累计新能源装机容量矩阵;d1为常数项;A为灵活性电源建设投资关系矩阵。

2.2 对电网扩展及补强投资影响

由于大电网扩展及补强投资会受到最大用电负荷和新能源装机情况的影响,为研究新能源对其影响,本文通过2021—2023年国家电网有限公司经营区最大用电负荷、新能源装机和大电网拓展及补强投资等数据,计算其单位增量,考虑到数据可获得性和数据特点,采用二元线性模型进行回归,得到单位新能源带来的大电网扩展及补强投资增量为

式中:Y2为单位新能源带来的大电网扩展及补强投资;d2为常数项;B为大电网扩展及补强投资关系矩阵。

2.3 对电网投资增量的影响

新能源带来的配网投资则主要是由分布式新能源的接入带来的。为了厘清分布式新能源发挥的作用,本文选取2021年—2023年全年最大负荷、分布式新能源累计装机容量和配电网投资额等相关数据,采用二元线性模型得到单位新能源带来的配电网投资增量为

式中:Y3为单位新能源带来的接入及配网投资;d3为常数项;C为配电网投资增量关系矩阵。

03 投资演进趋势的系统动力学分析

3.1 研究假设

本研究基于电网基建投资的实际问题,为了排除未来政策的不可预见性、市场环境的实时动态变化等带来的影响,突出研究关注的电网基建投资结构,对模型做出如下假设。

1)假设电网基建投资面临的宏观环境基于目前的市场条件和政策基础,模型的构建不考虑未来外部的不确定性变化。

2)电网基建的投资行为要符合电网可靠性的边界和电网业务范围的边界,模型构建考虑电网设备类、基建类主要涵盖的相关投资内容,对于安装、人工、财务等成本不纳入模型的投资估算考虑范围。

3)假设在研究周期或单位步长内,影响因素的作用方向(正向或负向)不随时间改变。

4)未来年份涉及造价的单位投资数据以2021—2023年为平均价格,在±5%范围内波动。

3.2 参数设计

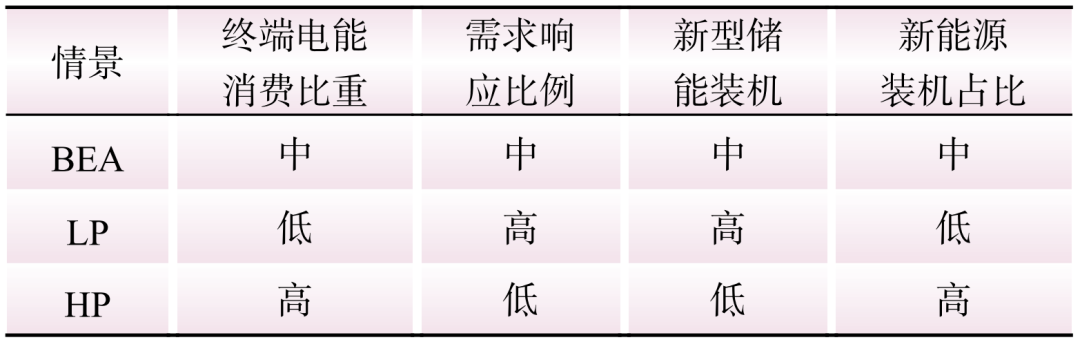

本文选取了4个相关影响因素来对电网基建投资结构的发展情景进行设定,各指标的参数设定考虑中国电网企业的经营规模,选取某一电网企业经营范围内的实际参数进行分析。各影响因素对于电网基建投资结构不同,对电网基建投资与投资结构变化的驱动作用也不相同。全社会电气化水平提升,对电网输电容量产生直接影响,需求响应市场建设与需求侧资源规模成正相关关系,辅助服务市场的政策将影响储能的装机容量,并进一步通过因素叠加的方式构建功能化投资需求的演进结果。

为探索多因素复合影响下的电网基建投资结构发展变化,对终端电能消费比重、需求响应比例、新型储能装机、新能源装机占比4个关键因素的发展情况进行合理组合,得到未来可能的3种发展情景,分别是基准情景(BEA)、系统调节资源紧缺情景(HP)和调节资源充足情景(LP),对电网基建投资结构变化趋势进行模拟,如表1所示。

表1 情景设定

Table 1 Scenario setting

LP情景下终端电能消费比重低、需求响应发展快、新能源占比低、灵活性调节资源多,场景设计主要模拟了源网荷储发展较为协调的理想状态;HP情景下终端电能消费比重高、需求响应发展慢、新能源占比高、灵活性调节资源,场景设计主要模拟了新能源增长较快、电力需求增长较快,但调节资源需求进展较高,导致电力系统调节难度较高的情况。

3.3 因果关系及系统流图构建

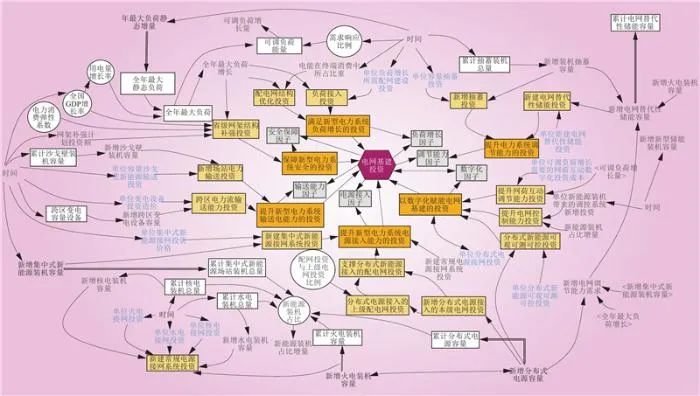

根据电网投资的功能化分类,6类投资相互依赖、相互制约,共同组成电网基建投资,在明确要素间因果关系的基础上,进一步确定存量和流量,分析构建原理并在系统中构建反馈回路,建立电网基建投资系统的存量流量如图2所示。通过既有文献成果和专家咨询来量化并确定不同变量间的关系强度及数学方程式,并借助Vensim软件构建仿真方程。

图2 电网基建投资存量流量

Fig.2 Grid infrastructure investment stock flows

3.4 多情景下电网基建投资结构演变趋势分析

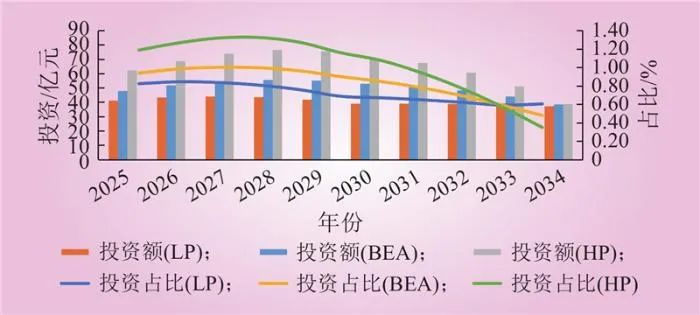

3.4.1 提升电源接入能力投资演化仿真

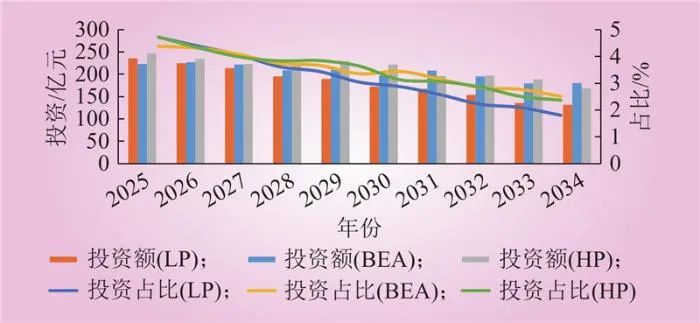

图3所示3个情景下的电源接入投资额及其占比都呈现波动下降的趋势,BEA和LP情景的波动性更强,这一波动性也导致了不同情景下接入投资占比趋势线存在交叉,2025—2027年,LP情景下的电源接入投资占比最高;2027—2030年,HP情景下的电源接入投资占比最高,BEA情景次之;2030—2035年则是BEA的电源接入投资占比最高。

图3 电源接入投资及其占比变化趋势

Fig.3 Trend of grid access investment and its share

导致3个情景的电源接入投资呈现差异的主要原因是电源装机结构随时间发展趋势不同,且不同类型电源的单位接入投资存在差异。LP情景下,新能源发展速度慢,前期主要发展常规能源,中期火电装机容量下降,新能源装机逐渐上升,后期火电减容,新能源装机持续增加,在单位水火核电源接网投资更高的情况下,LP情景的电源接入投资呈稳步下降趋势。BEA情景下,新能源的高速发展和火电退出都集中在中期,后期新能源增长也较为稳定,因此电源接入投资在前期较为稳定,后期下降。HP情景下,新能源发展速度快,火电退坡时间早,后期新能源增长速度逐渐放缓,因此2030年前接网投资波动性大,投资额整体高于BEA情景,2030年后投资则稳步降低。

电源接入投资应充分考虑新能源的发展速度和火电的退出速度。面临新能源增速较快、火电退出较早的HP和BEA情况,应在前中期维持较高的电源接入投资,后期逐步降低投资;面临新能源增速慢、火电退出晚的LP情况,可以根据新能源增速和火电退出速度,按照一定比例逐年降低投资。

3.4.2 提升电源接入能力投资演化仿真

图4所示3个情景下的输送电投资及其占比都呈现下降的趋势,HP情景下有着最高的投资额,其次是BEA情景,最后是LP情景,3类情景下输送电投资年均下降率都维持在2%左右。

图4 电网输送电投资及其占比变化趋势

Fig.4 Trend of power transmission investment and its share

导致3个情景下出现投资差异的主要原因是输电断面输送能力提升投资。HP情景下,终端电能消费比重高且新能源装机发展速度快,产生了最大的输送电功能投资需求。BEA情景下,由于常规能源装机稳步发展,火电暂未退出,并且存有一定量的新型储能装机,能够较好地应对终端电能消费水平的提升,因此对于输送电功能的投资需求弱于HP情景。LP情景下,得益于更低的终端电能消费水准及最高的微电网装机容量,最大程度上降低了输送电功能投资需求。

综上,输送电功能投资需求要综合考虑终端电能消费比重、新型储能装机及微电网装机容量等因素。在面对终端电能高消费及低新型储能装机和低微电网容量时,要加快推进输送电投资,但随着输变电设备及线路建设的日益完善,应按照适当的比例降低电力系统输送电能力投资,转向设施的维修与保护工程。

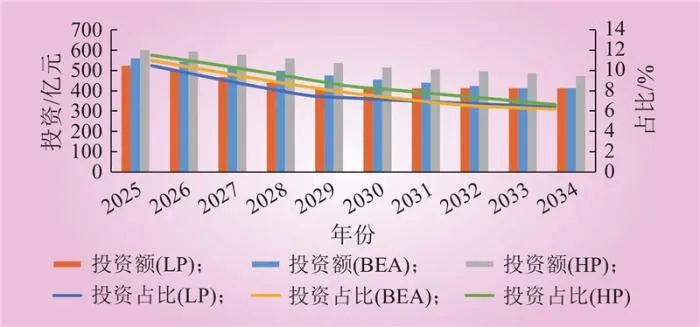

3.4.3 提升电网调节能力投资演化仿真

图5所示3种情景下的电网调节能力投资及其占比都呈现稳步下降的趋势,整体上看,LP情景下调节能力投资及其占比最高,其次是BEA情景,最后是LP情景。

图5 电网调节能力投资及其占比变化趋势

Fig.5 Trend of power grid regulation investment and its share

导致3种情景下电网调节能力投资出现差异的原因主要是新建新型储能接入和调控能力提升投资,特别是新建电网侧新型储能容量的差异。HP情景下,由于新能源发展速度快而新型储能装机容量低,为解决新能源的弃风弃光现象的产生,就带来了新建电网侧新型储能装机的投资需求,导致HP情景下出现更高占比的调节能力投资。BEA情景和LP情景下,由于新能源增速较慢并且相应的储能装机保持较高水平,因此可以减轻建设电网侧新型储能装机的需求,进而降低电网调节能力方面的投资。综上,在面临新能源装机发展迅速但社会侧储能装机发展未能覆盖新能源装机需求的情况下,需要通过加强电网侧储能装机,提高电网的调节能力。

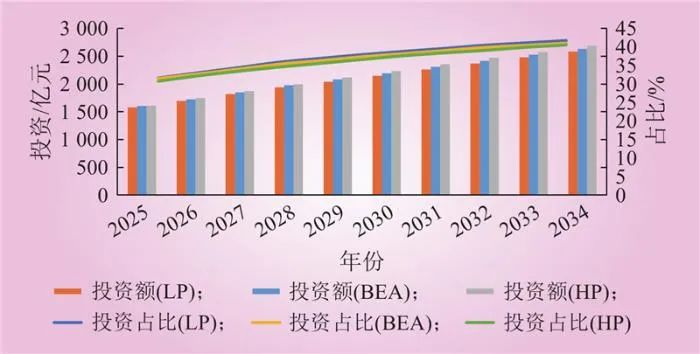

3.4.4 满足负荷增长投资演化仿真

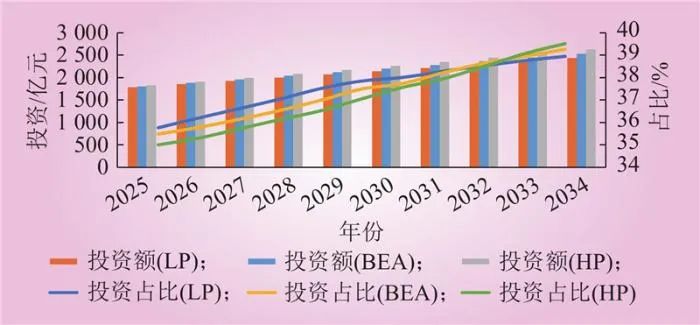

图6所示3种情景下电网负荷增长投资及其占比都呈现出上升的趋势,但投资和占比的高低并非同步变化,从投资额来看,最大的是HP情景,其次是BEA情景,最后是LP情景;从占比角度来看,2032年以前,LP情景高于BEA,BEA高于HP,2032年以后则完全相反。

图6 电网负荷增长投资及其占比变化趋势

Fig.6 Trend of grid load growth investment and its share

导致投资额与占比表现出差异趋势的原因在于,2032年之前3类情景的负荷增速低于对应情景下电网基建总投资的增速,但随着2032年后电网基建增速的放缓,导致投资额与占比出现一致的趋势。而电网调节能力投资及其占比在3类情景下表现的差异主要是因为负荷接入投资不一致,具体到情景设置条件就是终端电能消费水平的差异,不同情景下投资额的大小顺序与终端电能消费比重的顺序保持一致。综上,为合理应对终端电能消费比重的变化,需要相应调节负荷接入投资,满足可能出现的电力需求。

3.4.5 数字化赋能电网基建投资演化仿真

图7所示电网数字化投资及其占比情况在3种情景下所呈现的趋势大体相似,都是先上升再下降,3种情景下HP情景投资最高,BEA情景次之,LP情景最小;占比与投资额在2025—2034年保持一致,2034—2035年出现了相反的趋势。

图7 以数字化赋能电网基建投资及其占比变化趋势

Fig.7 Trend of grid digitization investment and its share

导致3种情景的数字化赋能基建投资及其占比出现差异的原因在于,可调负荷和新增分布式新能源装机容量对分布式新能源可观可测可控投资及提升网荷互动调节能力投资产生了影响。HP情景下,由于需求响应比例低导致对可调负荷的需求量不高,导致提升网荷互动调节能力投资减少,但由于新能源发展速度快,新增分布式新能源装机容量的提高推动了分布式新能源可观可测可控投资的增加,综合作用下导致了HP情景下以数字化赋能电网基建达到了最大投资额及占比。随着后期HP情景、BEA情景、LP情景下的分布式新能源装机容量都达到了饱和,分布式可观可测可控投资均保持一致,但在网荷互动调节能力投资的增长影响下,3种情景下的投资及其占比出现了逆转。

综上,以数字化赋能电网基建的投资需要考虑新能源发展速度及需求响应比例,在HP和BEA情景下,即面临新能源发展较快而需求响应比例较低的情况,需要推动分布式新能源可观可测可控投资;反之,则需要加快推动网荷互动调节能力的投资。

3.4.6 保障电网安全性的投资演化仿真

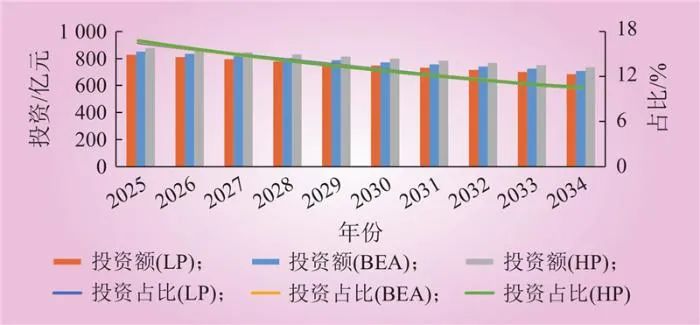

如图8所示保障电网安全性的投资及其占比整体都呈现出上升的趋势,2025—2035年期间,HP情景投资高于BEA情景,BEA情景又高于LP情景,但投资占比与投资额表现出相反的趋势。

图8 保障安全性的投资及其占比

Fig.8 Grid security investment and its share

导致保障安全性的投资与其投资占比趋势出现相反的分布是因为保障安全性的投资额差异极低的同时,HP情景的基建总投资增速最高,LP情景的基建总投资增速最低。而导致3种情景下出现差异的原因则是由于解决安全隐患投资和提升供电可靠性投资不同,具体来说则是新能源装机占比引起的。HP情景、BEA情景下,由于较高比例的新能源装机给电网运行带来了极大的安全隐患,增加了供电可靠性的投资需求,同时随着新能源装机量的提高,需要加大分布式新能源可观可测可控投资。因此解决安全隐患投资和提升供电可靠性投资的联合作用导致新能源占比较高的HP和BEA情景比LP情景表现出更高的保障安全性的投资额及占比。综上,保障安全性的投资主要影响因素是新能源的装机占比,因此在未来大规模接入新能源的新型电力系统构建过程中需要注意保障电网安全性的功能需求。

综上,不同情景下的电网基建投资结构具有一些共同的特点和趋势。

1)电网在安全保障上的投资占据了最大的份额,这反映出在预测阶段,电网的核心功能和首要任务在于确保电网的安全稳定运行。这表明,无论外部环境和技术条件发生怎样的变动,电网的安全始终是重中之重,是保障电力供应和防止事故发生的基础。

2)负荷增长投资在电网基建投资中占据了第二大的比重,这与社会电气化率的提升、人口增长以及经济发展等因素密切相关。负荷增长投资的持续高位,意味着在未来较长一段时间内,满足不断增长的电力需求仍将是电网建设和投资的重要任务。

3)在安全保障和负荷增长投资之外,其他投资领域的变化也值得注意。输送电投资在多种情景下都呈现出逐渐减少的态势,这侧面反映了输电技术的成熟和电网结构的相对完善。电源接入投资和调节能力投资则受到了新能源占比增加和需求响应比例要求的影响,受到电网的持续关注。这表明电网正在逐步适应能源结构的转型和市场需求的变化,因此投资更多倾向于多元化。

4)数字化投资在不同情景下呈现出稳定上升的趋势,这说明在新型电力系统建设中,数字化投资的重要性日益凸显。数字化不仅能提高电网的运行效率和可靠性,还能为电网的智能化和自动化提供支持。

04 结论

本文在适应风光资源超预期发展、加快构建新型电力系统的背景下,从电网由单一输配电功能向调节、备用、资源配置等多元化功能发展的视角出发,力求以科学的方法重新审视电网的投资价值,进一步为中远期电网发展提供电网基建投资演进的路径。建立了电网基建投资功能需求量化分析方法,提出电网功能化投资需求,进一步通过先单一场景再复杂场景,对电网投资演变分析进行系统动力学分析研究,分析了更高比例分布式新能源接入、更快全社会电气化水平提升、更高比例需求响应资源渗透、更高辅助服务价格的情况下,对电网投资功能演进的影响。形成的主要结论如下。

1)电网基建投资结构反映出电网从输配电功能向调节、备用等多元化功能价值方向发展。

2)电源装机结构的变化对电网基建投资的影响程度最高。新能源增长较快、火电装机下降较快,将使2030年接网投资波动较大。

3)风电光伏及尖峰负荷在高增速情况下,按照5%考虑需求响应资源仍将带来电网调节能力投资的大幅增加。

4)输送电投资在多种情景下都呈现出逐渐减少的态势,反映出输电技术和电网结构正处于逐渐完善和趋于成熟的阶段。

5)新型电力系统构建将进一步加速数字化赋能基建投资的需要,尤其是新能源大规模接入和尖峰负荷的快速增长,都将给数字化投资带来更高水平的需求。

注:本文内容呈现略有调整,如需要请查看原文。