风力发电是指把风的动能转为电能。风能是一种清洁无公害的可再生能源能源,很早就被人们利用,利用风力发电非常环保,且风能蕴量巨大,因此日益受到世界各国的重视。

分类:

按照叶片旋转方式分类,水平轴风力发电和垂直轴风力发电

按照发电场景分类,陆上风电和海上风电

按照运营模式分类,集中式风电和分布式风电

2003年实施的特许权招标政策,推动风电产业快速规模化

2009年出台了四类风电标杆价区标杆电价政策,进一步规范了风电定价机制通过严格控制项目造价和运营成本,获得所属风电标杆价区的上网电价收入。由于风电设备价格趋于稳定且透明,所以风电发电利用小时数成为影响项目收益最关键的指标。同时风电开发企业可享受增值税减半、所得税三免三减半等财政优惠政策,更可通过清洁发展机制(CDM),向发达国家卖出减排指标获利,以弥补电量电价不足。

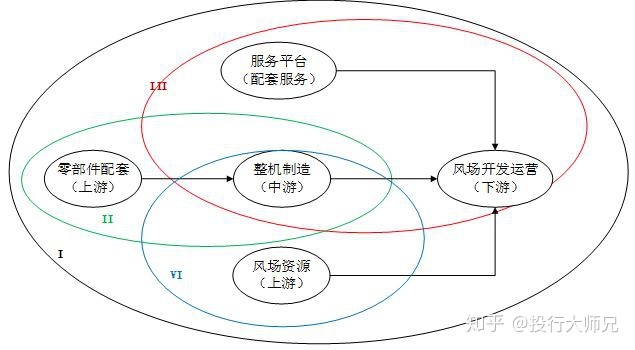

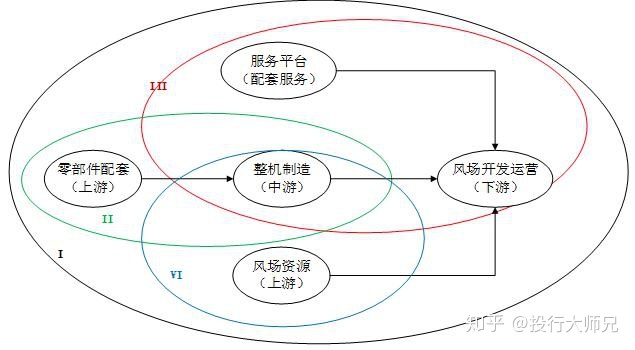

I全产业链模式:以风电开发运营为核心,涵盖风机制造、零部件制造与风电开发等环节。代表企业金风科技

II重资产模式:采取重资产模式的企业更关注产品质量,为了确保风电整机的质量,采取自建零部件供应基地的方式为整机提供配套。代表企业上海电气。

III产研投模式:通过丰富行业知识和专业技术的延伸为风电开发提供前期咨询服务、工程项目管理、运营维护服务等综合解决方案,实现整机销售与风电开发服务有效协同,并有选择的介入风电场投资,获取高额的投资回报。代表企业明阳智造。

VI资源市场模式,整机制造商通过当地设厂等方式获得地方政府的支持,控制当地优质风场资源,并以风场资源为载体,通过与风电开发商的合作带动风电机组的销售。代表企业华仪电气

2.1行业发展阶段

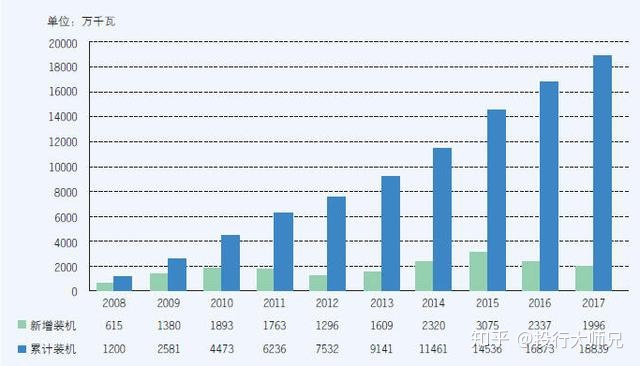

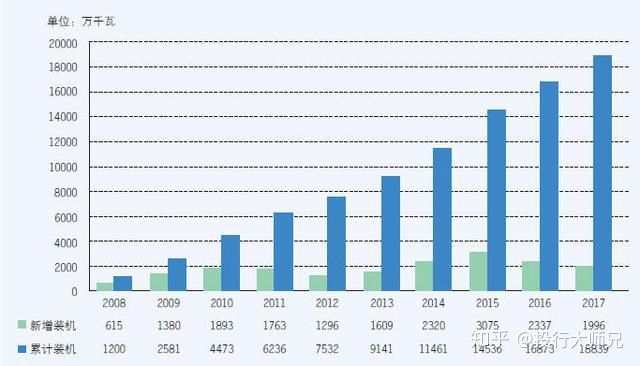

2003—2010 年,属于高速发展期,复合增速达115%;第一次建设高峰

2011—2012 年,在经历长期发展阶段后,我国风电新增装机呈现连续两年的下滑;

2013—2015 年,我国风电行业重拾增长,三年复合增速达33%;第二次建设高峰

2016—2017 年,国内新增装机进一步下滑。

2018—至今,新增风电装机容量得到改善,重拾升势。目前属于第三次建设高峰。

2.2现阶段发展特点

我国风电产业技术水平显著提高,全产业链基本实现国产化,逐步形成了公开透明的行业管理和规范公平的政策体系。风电技术比较成熟,成本不断下降,是可预期范围内应用规模最大的新能源发电方式。

政法补贴开始逐步退出,平价上网时代即将来临,现在属于补贴退坡前的抢装阶段,新增风电装机即将恢复高增长。行业产业链整合的纵向兼并模式朝着横向一体化模式发展,新能源寒冬导致行业大规模洗牌,头部效应越来越明显,集中度进一步提升。

3.1需求分析:

总量目标:到2020年底,风电累计并网装机容量确保达到2.1亿千瓦以上,其中海上风电并网装机容量达到500万千瓦以上;风电年发电量确保达到4200亿千瓦时,约占全国总发电量的6%。根据彭博的统计,国内2018年新增风电装机约21GW,同比增长约16.7%。预计2019-2020年国内新增风电装机将超过25GW和30GW,年均增长超过20%。

其中《十三五规划》指出风电消纳利用目标:到2020年,有效解决弃风问题,三北地区全面达到最低保障性收购利用小时数的要求。风电产业发展目标:风电设备制造水平和研发能力不断提高,3-5家设备制造企业全面达到国际先进水平,市场份额明显提升

3.2驱动因素分析:

3.2.1技术进步驱动

随着风电开发转向低风速区域,单机高功率、叶片大型化的趋势明显。根据GE的预计,到2025年风机风轮直径将达到160米,相比2015年,扫风面积增加一倍,年发电能力提升一倍,度电成本下降30%,度电成本显著降低。同时风塔由传统的刚性塔架升级为柔性塔架,克服共振影响。海上风电机组研发能力明显增强。目前国内已经可以生产制造5mw和6mw等大容量风电机

3.2.2政策驱动

风电平价上网项目和低价上网试点项目建设,将催进风电行业进入补库存,抢装机的阶段。在补贴退坡的政策驱动下,核准未开工项目的100GW都有望在2019年前开工建设,其中大部分可于2020年底前完工投产。到2020年底,全国风电累计并网容量有望达到260GW。今后三年年均增量约30GW,创历史峰值。国家能源局出台的《风电发展十三五规划》提出,要积极稳妥地推进海上风电建设,2018年1月1日实施新上网标杆电价,但维持海上风电上网标杆电价不变,近海风电项目标杆上网电价为每千瓦时0.85元,潮间带风电项目标杆上网电价为每千瓦时0.75元。此次电价调整逐步引导风电项目开发向非限电地区转移,并鼓励海上风电开发。到2020年,全国海上风电开工建设规模达到1000万千瓦,力争累计并网容量达到500万千瓦以上。